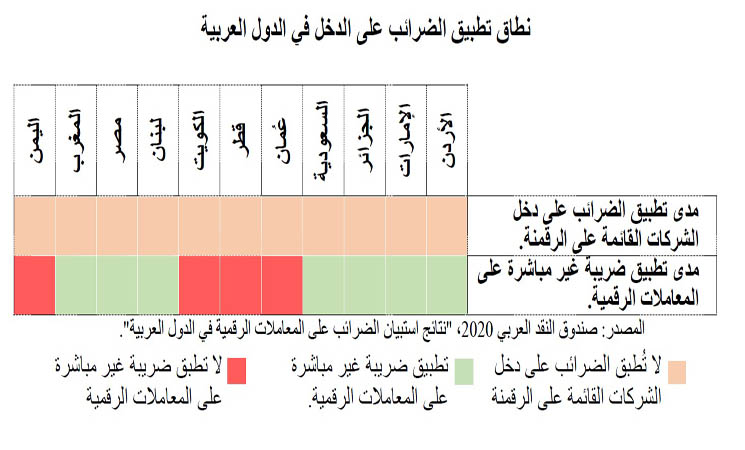

كشف تقرير أنجزه صندوق النقد العربي أن المغرب يوجد على رأس الدول العربية التي تواجه صعوبات في تطبيق الضرائب على الأرباح التي تجنيها الشركات العاملة في مجال الاقتصاد الرقمي داخل أراضيها، حيث يوجد المغرب ضمن عدد من الدول العربية التي لا تطبق حاليا ضرائب على أرباح الشركات العاملة في مجال الاقتصاد الرقمي غير المقيمة، منها على سبيل المثال الأردن والإمارات والجزائر والسعودية وعُمان وقطر والكويت ومصر واليمن..

وعزا التقرير هذه الوضعية إلى غياب المعايير والقواعد الضريبية الدولية مقرونا مع عدم قدرة القواعد الضريبية الوطنية للدول العربية بوضعها الحالي على التعامل مع أرباح الشركات العاملة في مجال الاقتصاد الرقمي. حيث تتطلب المعالجة الضريبية لهذه الشركات من الدول العربية الاتجاه نحو أحد خيارين أحدهما الذهاب باتجاه تدابير وإجراءات مرحليه أحادية الجانب تمكن من السيطرة على الأنشطة الرقمية ضريبيا، علما بأن هذا الخيار له تحدياته ومخاطره المرتبطة بقضايا الازدواج الضريبي والتزامات المعاهدات الضريبية الثنائية، علاوة على التداعيات السلبية المحتملة على القطاعات الرقمية. أما الخيار الثاني، فيتمثل في التريث والانتظار لحين التوصل إلى توافق دولي حول قواعد ومعايير دولية تُوزع الحقوق الضريبية بصورة عادلة وتمكن الدول من ممارسة سيادتها الضريبية. وينطوي هذا الخيار كذلك على مخاطر تتمثل في عدم التوصل إلى توافق دولي أو التأخر في ذلك، وتداعياته المتمثلة في التضحية بإيرادات ضريبية، كان يمكن أن تُحصل من خلال التدابير أحادية الجانب.

في المقابل، وعلى صعيد الضرائب غير المباشرة، يواجه تطبيق ضريبة القيمة المضافة على السلع والخدمات العابرة للحدود سواءً المنظورة منها أو غير المنظورة في الدول العربية صعوبات أقل، مقارنة بالضرائب المباشرة، ذلك باعتبار أن المتحمّل للعبء الضريبي هو المستهلك النهائي المقيم في هذه الدول. ويعود ذلك إلى أن فرض ضريبة القيمة المضافة بشكل عام يقوم على أساس مبدأ «عينية الضريبة» الذي يهتم بالمادة الخاضعة للضريبة و»مبدأ الوجهة» الذي يقوم على أساس منح الدولة المستوردة دون الدولة المصدرة، الحق في فرض الضريبة على السلع والخدمات الموجهة عن بعد، وتطبق غالبية الدول العربية (باستثناء تلك التي لا تطبق نظم الضرائب غير المباشرة) ضرائب غير مباشرة على السلع والخدمات الموجهة عن بعد. حيث يفرض كل من المغرب (الذي يفرض ضريبة القيمة المضافة على المعاملات الرقمية بنسبة تبلغ 20 في المائة) والأردن والإمارات والجزائر والسعودية ولبنان ومصر ضرائب مثل ضريبة القيمة المضافة / ضريبة المبيعات، على السلع والخدمات الموجهة عن بعد. بينما هناك دول عربية لا تفرض ضرائب غير مباشرة على السلع والخدمات الموجهة عن بعد، بسبب أن عددا منها لم تطبق بعد ضريبة القيمة المضافة مثل عمان وقطر والكويت، بالتالي لا يتوفر لديها الإطار الضريبي المناسب للتعامل مع هذه الأنشطة..

وأفاد التقرير أن المغرب يوجد ضمن الدول العربية التي مازالت تفضل التريث لحين الوصول إلى توافق دولي حول قواعد ومعايير تمٌكنها من ممارسة سيادتها الضريبية على الأرباح التي تجنيها الشركات العاملة في مجال الاقتصاد الرقمي. حيث تركزت جهود غالبية الدول العربية في التخطيط لتدابير من شأنها أن تدعم الاستعداد لتطبيق ضريبة الدخل على الأرباح التي تجنيها الشركات متعددة الجنسيات داخل اقتصاداتها، حال الوصول إلى توافق دولي أو في حالة الذهاب باتجاه إجراءات ضريبية انفرادية.

ويعمل المغرب في هذا السياق على المتابعة والمشاركة في إيجاد حلول دولية للتحديات الضريبية الناشئة عن الرقمنة، إضافة إلى دراسة تجارب الدول في هذا الإطار والاستفادة منها في تطوير الممارسات الداخلية. ولهذا الغرض، تم إنشاء مكتب تابع لمديرية المراقبة متخصص في تتبع المعاملات الرقمية خاصة تلك المنجزة من طرف المؤسسات الرقمية لإخضاعها للضرائب الواجبة بما فيها ضريبة الدخل، حيث يخضع دخل المؤسسات الرقمية المقيمة عامة إلى الضريبة على الشركات أو الضريبة على الدخل حسب طبيعتها.

حسب تقرير صندوق النقد العربي: المغرب ضمن الدول المحرومة من عائدات الضرائب على الأرباح التي تجنيها الشركات الدولية للتجارة الرقمية

الكاتب : عماد عادل

بتاريخ : 26/04/2021