المنعشون العقاريون يحتفظون بأزيد من 1.1 مليار درهم من الامتيازات الجبائية

توزيع 960 مليون درهم على كبار الفلاحين وشركات الصيد البحري

أرباب مؤسسات التعليم الخصوصي استفادوا من إعفاءات بقيمة 327 مليون درهم

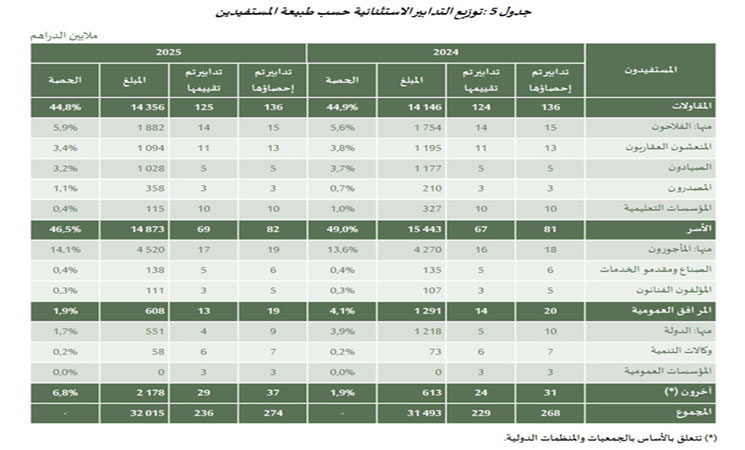

أعلنت الحكومة عن توزيع أزيد من 32 مليار درهم في شكل إعفاءات وتسهيلات ضريبية خلال سنة 2025، مقابل 31.4 مليار درهم خلال العام الماضي، مسجلة بذلك زيادة قدرها نحو 520 مليون درهم. ووفق التقرير المرفق بمشروع قانون المالية لسنة 2026، فقد تركزت هذه النفقات الجبائية على فئات محددة من الفاعلين الاقتصاديين والاجتماعيين، من أبرزهم المنعشون العقاريون، والمصدرون، وأرباب المؤسسات التعليمية الخاصة، إلى جانب قطاعات وازنة كالفلاحة والتأمينات والطاقة. وتعكس هذه الأرقام استمرار اعتماد الدولة على الامتيازات الجبائية كآلية لتحفيز الاستثمار، لكنها تثير في المقابل نقاشا متجددا حول عدالة التوزيع وفعالية الأثر الاقتصادي والاجتماعي لهذه الامتيازات.

وبلغة الأرقام، كشف التقرير أن مجموع الإعفاءات الكلية وحدها يمثل أكثر من 73 في المائة من إجمالي النفقات الجبائية، أي ما يعادل 23.2 مليار درهم، تليها التخفيضات في نسب الضريبة بنسبة 18.2 في المائة، ثم التسهيلات المالية بنسبة 4.8 في المائة. ويعني ذلك أن ثلاثة أرباع الكلفة الضريبية المتنازل عنها تتم في صيغة إعفاء كامل، وهو ما يكرس استمرار الطابع الريعي لبعض التحفيزات التي كان يفترض أن تكون مؤقتة أو مشروطة بمردودية اجتماعية ملموسة.

في صدارة المستفيدين من هذه الامتيازات، يأتي القطاع العقاري بما يقارب 5.6 مليارات درهم، أي ما يمثل 17.6 في المائة من مجموع النفقات الجبائية، ليستمر المنعشون العقاريون في تصدر قائمة المستفيدين من الإعفاءات الكاملة على الضريبة على الشركات، والضريبة على القيمة المضافة، وواجبات التسجيل والتنبر، خاصة في المشاريع المتعلقة بالسكن الاجتماعي. وتشمل هذه الامتيازات عمليات تفويت المساكن الاجتماعية المعدة للسكن الرئيسي والتي لا تتجاوز مساحتها 150 مترا مربعا، وتباع بأقل من 250 ألف درهم دون احتساب الضريبة. وقد بلغت كلفة الإعفاءات الموجهة لهذه الفئة 1.195 مليار درهم سنة 2025، مقابل 1.094 مليار درهم سنة 2024، ما يعكس استقرارا في حجم الدعم العمومي لهذا القطاع الذي يستفيد منذ سنوات من برامج متعددة تحت ذريعة تشجيع السكن الاجتماعي.

وفي المرتبة الثانية، يظهر القطاع المالي والتأميني الذي استفاد من امتيازات بقيمة تناهز 972 مليون درهم، أي ما يعادل 6.3 في المائة من الغلاف الإجمالي للنفقات الجبائية. وتشمل هذه الإعفاءات تخفيضات على معاملات التأمين وإعادة التأمين، وإعفاءات لفائدة المؤسسات البنكية الموجهة لتعبئة الادخار الداخلي وتمويل مشاريع السكن، إضافة إلى دعم القروض طويلة الأمد التي تمنحها مؤسسات الائتمان. ويبرر التقرير هذه الامتيازات بضرورة دعم الاستقرار المالي وتشجيع الادخار الوطني، إلا أن مردودها الفعلي على التوظيف والاستثمار الإنتاجي يبقى محدودا.

أما القطاع الفلاحي والصيد البحري، فقد استفاد بدوره من إعفاءات ضريبية بقيمة 960 مليون درهم، أي حوالي 6 في المائة من المجموع العام، موزعة بين الإعفاء من الضريبة على الدخل بالنسبة للفلاحين الكبار، ومن الضريبة على الشركات بالنسبة للمجموعات الفلاحية، إضافة إلى إعفاءات جمركية على المعدات والتجهيزات الفلاحية المستوردة. وتشمل اللائحة أيضا المستفيدين من برامج تربية الأحياء المائية الذين يحصلون على إعفاءات عند استيراد الأعلاف والمعدات الخاصة بالاستزراع السمكي. ويلاحظ أن هذه الامتيازات تواصل منح الأفضلية للضيعات الكبرى والشركات المهيكلة أكثر من صغار المنتجين الذين يظلون خارج دائرة الاستفادة الفعلية.

وفي الشق التصديري، بلغت قيمة النفقات الجبائية الموجهة إلى المصدرين حوالي 210 ملايين درهم، همت أساسا العمليات المرتبطة بالصادرات الصناعية والفلاحية والخدماتية. وتستفيد المقاولات المصدرة من إعفاءات جزئية أو كلية على الضريبة على القيمة المضافة داخل السوق الوطنية، فضلا عن استرجاع الضريبة عند التصدير. ويهدف هذا الإجراء إلى تعزيز تنافسية المنتوج الوطني في الأسواق الخارجية، لكنه في الوقت نفسه يقلص الموارد الجبائية للدولة دون أن يقابله دوما ارتفاع ملموس في حجم الصادرات.

من جهتها، حظيت المؤسسات التعليمية الخاصة بإعفاءات وتسهيلات ضريبية بلغت 327 مليون درهم، تتعلق بالضريبة على الشركات والضريبة على القيمة المضافة على التجهيزات والوسائل البيداغوجية. ويستمر هذا الامتياز رغم الجدل المتصاعد حول الطابع التجاري للتعليم الخصوصي، حيث يرى كثير من المتتبعين أن هذه الإعفاءات لم تترجم إلى تحسين في جودة التعليم أو تخفيض في رسوم التمدرس، بل تحولت إلى عنصر إضافي في ربحية مؤسسات تشتغل في سوق شبه محتكر.

وتشير بيانات التقرير إلى أن المقاولات تستأثر بنحو 44.9 في المائة من مجموع النفقات الجبائية، أي ما يقارب 14.1 مليار درهم، مقابل 49 في المائة للأسر و4 في المائة فقط للمرافق العمومية. وتبقى الفوارق داخل الفئات المهنية نفسها واسعة، حيث تحتل الشركات الكبرى النصيب الأوفر من الامتيازات، في حين لا تستفيد المقاولات الصغرى إلا جزئيا من الإجراءات المعلنة.