البنك الدولي يحذر من مخاطر ارتفاع المديونية في المغرب ومن تأثيرها على الأداء الحكومي

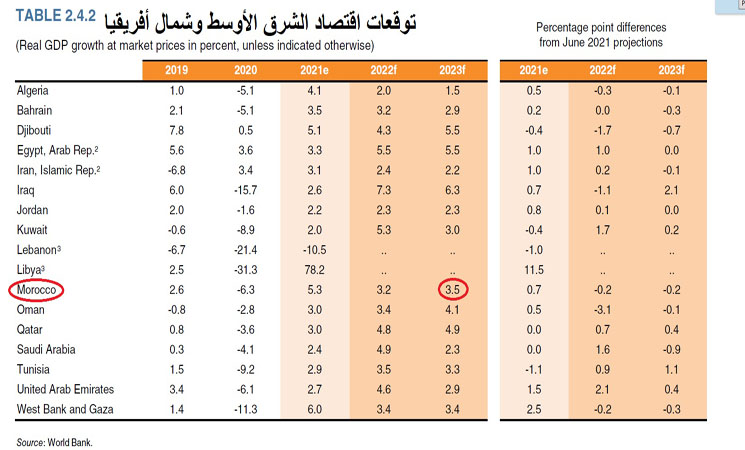

قال البنك الدولي في آخر تقرير له حول آفاق الاقتصاد العالمي، صدر أمس الأربعاء، إنه يتوقع أن يحقق الاقتصاد المغربي في 2020 نموا بمعدل 3.2 في المائة، مسجلا بذلك تباطؤًا بعد انتعاش العام السابق.

وبنى البنك الدولي توقعاته للنمو الاقتصادي بالمغرب على أساس عودة الإنتاج الزراعي إلى المتوسطات التاريخية بعد الأداء الاستثنائي للموسم الفلاحي المسجل في عام 2021.

وأكد تقرير البنك الدولي أن قدرة المغرب ومعه بعض الاقتصادات على مواجهة التباطؤ المتوقع في النمو المحتمل معرضة للخطر بسبب مستويات عالية من الدين الحكومي، وهي نفس الملاحظة التي تسري على البحرين، مصر، الأردن، لبنان، عمان وتونس..

وحذر البنك الدولي من أن مستويات الديون المرتفعة تقوض الفعالية والقدرة على التنفيذ اللازمة للسياسة المتبعة لمواجهة التقلبات الدورية، كما يقلص القدرة على زيادة الاستثمار في رأس المال البشري والمادي، ويقوض ثقة القطاع الخاص.

وقدم تقرير البنك الدولي المملكة كنموذج للدول التي تعاملت مع تقلبات أسعار المحروقات في الأسواق الدولية، مؤكدا أن المغرب شرع في وضع برنامج لدعم أسعار الوقود في أواخر عام 2000، وذلك استجابة للزيادات الكبيرة في أسعار النفط آنذاك.

وأضاف التقرير أن الحكومة استوعبت تكلفة إدارة أسعار التجزئة المنخفضة، غير أن أسعار النفط استمرت في الارتفاع خلال عشرية 2000، كما زادت التكاليف المالية للدعم. وهو ما جعل الحكومة في أوائل عام 2012، تتخذ عدة إجراءات لإصلاح هيكلي لأسعار الوقود مع غيره من الخطوات لزيادة التمويل لوسائل النقل العام ودعم النفقات الطبية للفقراء. وفي العام الموالي، استمر الدعم بمعدلات مخفضة، مع تزامن تلك الفترة مع تراجعات ملحوظة في الأسعار التي انخفضت اعتبارًا من منتصف عام 2014. وهو ما عجل بتحرير أسعار الوقود بالكامل في عام 2015.

وعلى الصعيد الدولي توقع التقرير أن يتراجع معدل النمو العالمي إلى 4.1% في عام 2022، مما يعكس استمرار موجات جائحة كورونا، وانحسار الدعم المتاح من المالية العامة، واستمرار الاختناقات على جانب العرض. ورغم توقع عودة مستويات الناتج والاستثمار في الاقتصادات المتقدمة في العام المقبل إلى الاتجاهات التي كانت سائدة قبل الجائحة، فإنها ستظل أقل بكثير في اقتصادات الأسواق الصاعدة والاقتصادات النامية. وتشمل مخاطر التطورات السلبية المحيطة بالآفاق الاقتصادية ظهور موجات جديدة متزامنة للجائحة، واستمرار تعطل الإمدادات، وخروج توقعات التضخم بعيداً عن المستهدف في الأجل الطويل، والضغوط المالية غير المتوقعة، والكوارث المحتملة ذات الصلة بالمناخ. ويواجه واضعو السياسات في اقتصادات الأسواق الصاعدة والاقتصادات النامية تحديات ارتفاع الضغوط التضخمية وضيق الحيز المالي. وعلى المدى الأطول، سيتعين على اقتصادات الأسواق الصاعدة والاقتصادات النامية مواصلة الإصلاحات التي تخفف من حدة التأثر بصدمات السلع الأولية، وتحد من أوجه التفاوت وعدم المساواة، وتعزز التأهب لمواجهة الأزمات.

ومن المتوقع أن يعود النمو في معظم مناطق اقتصادات الأسواق الصاعدة والاقتصادات النامية في 2022-2023 إلى متوسط المعدلات السائدة خلال العقد السابق لظهور الجائحة. لكن وتيرة النمو لن تكون كافية للتعويض عن الانتكاسات التي شهدها الناتج في أثناء الجائحة. وبحلول عام 2023، من المتوقع أن يظل الناتج أقل من الاتجاه الذي كان سائداً قبل الجائحة في جميع مناطق اقتصادات الأسواق الصاعدة والاقتصادات النامية، خلافاً لما عليه الحال في الاقتصادات المتقدمة حيث يُتوقع سد الفجوة. وستكون أوروبا وآسيا الوسطى أقرب منطقة إلى مسارها قبل الجائحة، في حين ستكون جنوب آسيا الأكثر بُعدا عنه. وتميل المخاطر التي تهدد آفاق الاقتصاد الإقليمي نحو الهبوط، بما في ذلك استمرار تفشي فيروس كورونا، وبطء التقدم في معدلات التطعيم، والضغوط المالية، وانخفاض أسعار السلع الأولية عما كان متوقعا، والتوترات الجيوسياسية والاضطرابات الاجتماعية، وانعدام الأمن الغذائي، والاضطرابات والأضرار الناجمة عن الأحوال المناخية بالغة الشدّة.